Te informo que el Servicio de Administración Tributaria (SAT) realizará acciones de mantenimiento a los servicios de factura electrónica (incluye CFDI de retenciones e información de pagos).

Aquí los detalles:

Inicia: viernes 4 de febrero de 2022 a partir de las 00:00 horas (TCM)

Concluye: viernes 4 de febrero de 2022 a las 06:00 horas (TCM)

Duración: 6:00 horas.

Servicios afectados:

Servicios de recepción

Servicios de cancelación

Servicios de verificación

Servicios de descarga

Importante:

El servicio de timbrado de CFDI no se verá afectado por esta ventana de mantenimiento.

Introducción Con la introducción de diferentes reglas de validación, asegurará el SAT coherencia en los datos registrados en las Facturas electrónicas emitidas bajo este nuevo modelo. La secuencia de las reglas de validación se atienden en el siguiente orden:

Formas y sintaxis

Validaciones del Anexo 20

Validaciones del complemento

Reglas del RMF

Marco legalDe acuerdo con el artículo 29-A fracción IX de CFF los Comprobantes Fiscales Digitales por Internet (CFDI) sólo podrán cancelarse dentro del mismo ejercicio fiscal en que se expidan, esto quiere decir que los comprobantes emitidos en el ejercicio fiscal 2021, solo se podrían cancelar hasta el 31 de diciembre de 2021. Artículo 29-A CFF. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este código, deberán contener los siguientes requisitos:Cuarto PárrafoSalvo que las disposiciones fiscales prevean un plazo menor, los comprobantes fiscales digitales por Internet sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación.Sin embargo, en su edición vespertina, en el DOF, el día 27 de diciembre de 2021, se publicó la RMF 2022 en donde se otorga la facilidad de cancelar los comprobantes emitidos en el ejercicio 2021, hasta el 31 de enero del 2022 de conformidad con la siguiente regla.2.7.1.47 Plazos para la cancelación de CFDI Para los efectos del artículo 29-A, cuarto párrafo del CFF, la cancelación de los CFDI se podrá efectuar a más tardar el 31 de enero del año siguiente a su expedición.Lo anterior no es aplicable a los CFDI globales emitidos por las personas físicas que tributen en el Régimen Simplificado de Confianza. Fundamento legalArtículo 29-A del Código Fiscal de la Federación.Reglas 2.7.1.38 de la Resolución Miscelánea Fiscal vigente.Regla 2.7.1.39 de la TERCERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021, cuarta Versión Anticipada. Principales cambios A partir del 01 de enero de 2022 será necesario señalar el motivo de la cancelación de los comprobantes, conforme al siguiente catálogo:

Clave

Descripción

01

Comprobante emitido con errores con relación.

02

Comprobante emitido con errores sin relación.

03

No se llevó a cabo la operación.

04

Operación nominativa relacionada en una factura global.— Este motivo no aplica para los CFDIs de nómina. —

Al seleccionar como motivo de cancelación la clave 01 “Comprobante emitido con errores con relación” deberá relacionarse el folio fiscal del comprobante que sustituye al cancelado. Se actualizan los plazos para realizar la cancelación de CFDIs. Fuentes de información Para el desarrollo de esta versión, CONTPAQi® tomo como base los requerimientos contenidos en la información publicada en el portal del SAT ¤ Estándar del Anexo 20 versión 3.3/4.0 y sus reglas de validación¤ XSD (Estándar Técnico del Anexo 20)¤ Resolución Miscelánea Fiscal y sus Modificaciones¤ Guías de llenado (Anexo 20 v 4.0)¤ Preguntas Frecuentes publicadas por el SAT

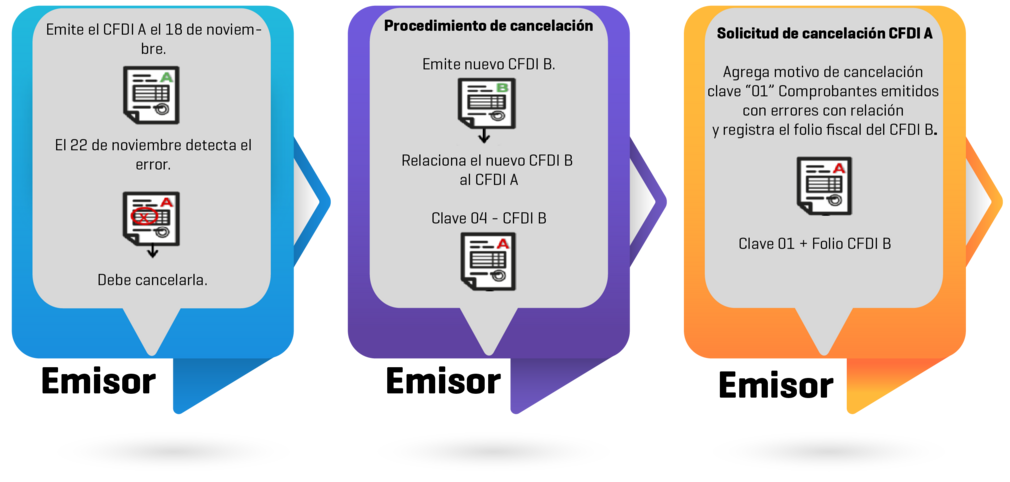

Escenario 1: CFDI emitido con errores con relación ConfiguraciónEl 18 de noviembre el contribuyente Daniel Arzate emitió el CFDI “A” con folio fiscal 6X3930536-D4B4-40E1-B917-C42F806C5C1D, al revisar el CFDI días después, se percata que contiene un error en los conceptos, por lo cual, debe cancelarla.

Procedimiento de cancelación:

1. Se deberá emitir un nuevo CFDI*, que subsane el error cometido y sustituya al comprobante “A”, relacionándolo en el nodo “CfdiRelacionados” con la clave“04” Sustitución de CFDI previos. *CFDI “B” con folio fiscal 3FC0666E-XB5D-4132-BB1F-41879A6FB5C2 2. Posteriormente se deberá realizar la solicitud de la cancelación del CFDI “A” y es necesario indicar como motivo de cancelación la clave “01” Comprobantes emitidos con errores con relación, adicionalmente se registrará el folio fiscal del CFDI que la sustituye (factura “B”).

Escenario 1: CFDI emitido con errores con relación ConfiguraciónEl 18 de noviembre el contribuyente Daniel Arzate emitió el CFDI “A” con folio fiscal 6X3930536-D4B4-40E1-B917-C42F806C5C1D, al revisar el CFDI días después, se percata que contiene un error en los conceptos, por lo cual, debe cancelarla.

Procedimiento de cancelación:

1. Se deberá emitir un nuevo CFDI*, que subsane el error cometido y sustituya al comprobante “A”, relacionándolo en el nodo “CfdiRelacionados” con la clave“04” Sustitución de CFDI previos. *CFDI “B” con folio fiscal 3FC0666E-XB5D-4132-BB1F-41879A6FB5C2 2. Posteriormente se deberá realizar la solicitud de la cancelación del CFDI “A” y es necesario indicar como motivo de cancelación la clave “01” Comprobantes emitidos con errores con relación, adicionalmente se registrará el folio fiscal del CFDI que la sustituye (factura “B”).

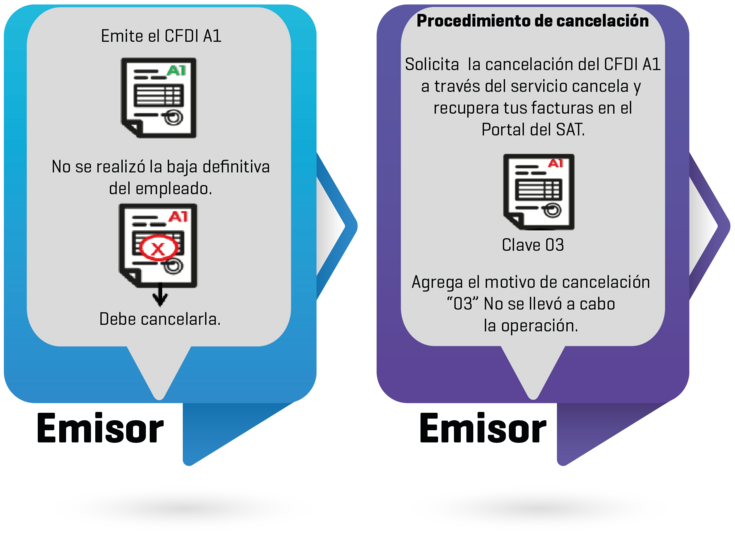

Escenario 3: No se llevó a cabo la operación

Configuración Jesús Antonio Trino emitió un CFDI con folio fiscal 87AA3C57-6F5C-422B-A33C-43YYY7228DCA, que corresponde a un finiquito que se generó por error, ya que el empleado justificó las ausencias que tenía, por lo que, será necesario cancelar el CFDI.

Procedimiento de cancelación:

Jesús Antonio deberá solicitar la cancelación de la factura “A1” a través del servicio Cancela y recupera tus facturas, disponible en el Portal del SAT, o bien, a través de los servicios de un PAC (Proveedor de Certificación Autorizado) registrando como motivo de cancelación la clave “03” No se llevó a cabo la operación.

Beneficio A partir de esta versión «CONTPAQi® Nóminas 14.2.1«, se agrega el Régimen Fiscal 626 – Régimen Simplificado de Confianza del emisor, que entra en vigor el 01 de enero de 2022. Configuración Si tu empresa corresponde al régimen fiscal Régimen Simplificado de Confianza (RESICO), podrás asignarlo desde el catálogo de empresas. Al ingresar al Catálogo de empresas, en la pestaña Registros, visualizarás en el listado de Regímenes Fiscales, que se agrega el régimen fiscal 626 – Régimen Simplificado de Confianza, que entra en vigor el 01 de enero de 2022, con base a las nuevas disposiciones fiscales.

Importante: El Régimen Fiscal es un dato requerido para incorporar la clave del régimen del contribuyente emisor. En esta versión se incluye el Régimen Fiscal 626 – Régimen Simplificado de Confianza.

Este campo deberá contener una clave vigente del catálogo c_RegimenFiscal:

Clave

Descripción

601

General de Ley Personas Morales

603

Personas Morales con Fines no Lucrativos

605

Sueldos y Salarios e Ingresos Asimilados a Salarios

606

Arrendamiento

607

Régimen de Enajenación o Adquisición de Bienes

608

Demás ingresos

609

Consolidación

610

Residentes en el Extranjero sin Establecimiento Permanente en México

611

Ingresos por Dividendos (socios y accionistas)

612

Personas Físicas con Actividades Empresariales y Profesionales

614

Ingresos por intereses

615

Régimen de los ingresos por obtención de premios

616

Sin obligaciones fiscales

620

Sociedades Cooperativas de Producción que optan por diferir sus ingresos

621

Incorporación Fiscal

622

Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras

623

Opcional para Grupos de Sociedades

624

Coordinados

625

Régimen de las Actividades Empresariales con ingresos a través de Plataformas Tecnológicas

626

Régimen Simplificado de Confianza

628

Hidrocarburos

629

De los Regímenes Fiscales Preferentes y de las Empresas Multinacionales

Tal como te informamos en un comunicado previo, a partir del 1 de enero de 2022 entró en vigor el nuevo esquema de cancelación, lo que implica que ahora se debe indicar el motivo de cancelación.

Actualmente se está presentando al momento de intentar realizar la Cancelación de CFDI desde los sistemas CONTPAQi® el mensaje: “El atributo Motivo debe existir y debe coincidir con alguno de los motivos de cancelación válidos.”

Cómo resolverlo

Por lo pronto, puedes cancelar tus CFDI desde el portal del SAT. Mientras liberamos las versiones que te permitirán realizar la cancelación desde tu sistema CONTPAQi®, estas versiones estarán disponibles a mas tardar el 17 de enero de 2022.

Actualización del estatus de cancelación en los sistemas CONTPAQi®

CONTPAQi® Factura electrónica y CONTPAQi® Comercial Premium

1. Cancela el comprobante desde el Portal del SAT

2. Asegúrate que el comprobante se encuentre con estatus Cancelado

Importante: Si el comprobante se encuentra en espera de aceptación. Deberás continuar hasta que éste haya sido cancelado con aceptación.

3. Realiza el proceso de cancelación desde tu sistema CONTPAQi® ingresando al documento y haciendo clic en Cancelar

4. Verifica que el comprobante se encuentre cancelado en el sistema y que se realizó el proceso de devolución de existencias y cancelación de saldos

Nota: Si tienes un documento relacionado, primero deberás cancelar el documento destino y posteriormente el documento origen.

CONTPAQi® Comercial Start/Pro

En el caso de CONTPAQi® Comercial Start/Pro se podrá actualizar el estatus del documento administrativo, sin embargo, para poder visualizar el Motivo de Cancelación, será necesario actualizar el sistema a la versión 6.2.0 para refrescar el estatus.

1. Cancela el comprobante desde el Portal del SAT

2. Asegúrate que el comprobante se encuentre con estatus Cancelado

Importante: Si el comprobante se encuentra en espera de aceptación. Deberás continuar hasta que éste haya sido cancelado con aceptación

3. Realiza el proceso de cancelación desde tu sistema CONTPAQi® ingresando a la vista de Facturas y presionando el botón Cancelar/Activar

4. Verifica que el comprobante se encuentre cancelado en el sistema y que se realizó el proceso de devolución de existencias y cancelación de saldos

Importante: Una vez que se haya instalado la versión 6.2.0 deberá refrescar el estatus de cancelado en la vista de facturas para que el sistema devuelva el Motivo de cancelación.

Nota: Si tienes un documento relacionado, primero deberás cancelar el documento destino y posteriormente el documento origen.

CONTPAQi® Nóminas

Por el momento nos encontramos trabajando en los distintos escenarios y en el procedimiento de cancelación con las versiones liberadas, te estaremos notificando el avance y proceso a seguir en un siguiente comunicado.

Contenido de apoyo

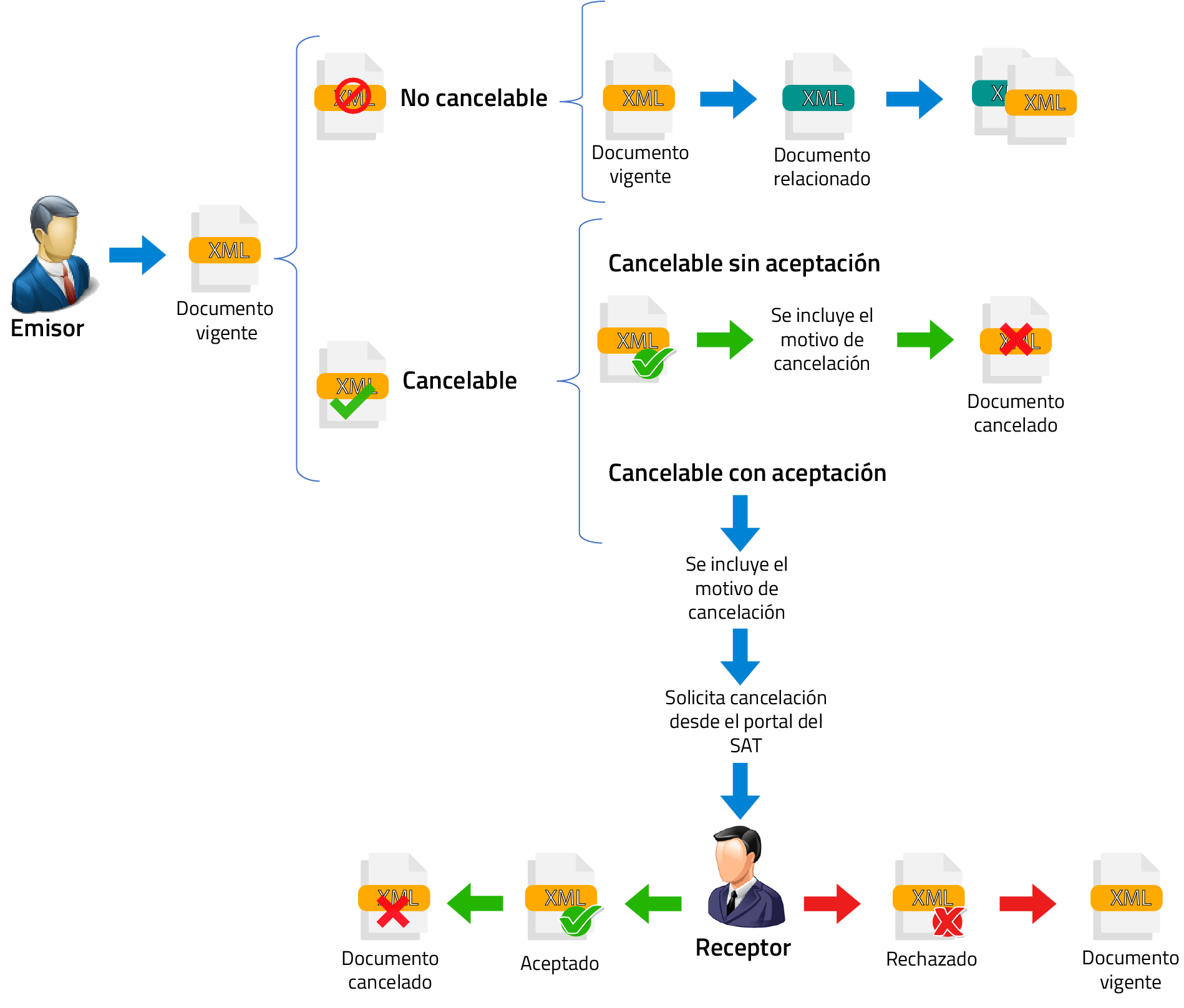

Conoce cómo se modificó el Artículo 29-A del Código Fiscal de la Federación y asigna el motivo de cancelación e identifica los distintos escenarios en que un CFDI es Cancelable con Aceptación, Sin Aceptación y No Cancelable, así como los distintos estatus del proceso.

Te informamos que de acuerdo con la Regla 2.7.7.12 de la RMF 2022 se entiende que no transitan por tramos de jurisdicción federal, aquellos contribuyentes que realizan el transporte de bienes o mercancías mediante vehículos ligeros de carga con las siguientes características:

Que sean menores a un camión C2 de conformidad con la NOM-012-SCT-2-2017 y no exceda los pesos y dimensiones de dicho vehículo. Que en su trayecto la longitud del tramo federal que se pretenda utilizar no exceda de 30 kilómetros. Transporten remolques sin que excedan los pesos y dimensiones del camión tipo C2.

IMPORTANTE: Se considera camión C2 conforme con la NOM-012-SCT-2-2017

Regla 2.7.7.12 RMF 2022…los contribuyentes que realizan el transporte de bienes y/o mercancías a través autotransporte mediante vehículos ligeros de carga con características menores a un camión C2 de conformidad con la NOM-012-SCT-2-2017 o la que la sustituya y no exceda los pesos y dimensiones de dicho vehículo, se entenderá que no transitan por tramos de jurisdicción federal, a que se refiere la Ley de Caminos, Puentes y Autotransporte Federal y su Reglamento, siempre que en su trayecto la longitud del tramo federal que se pretenda utilizar no exceda de 30 kilómetros.

En caso de que los vehículos ligeros de carga transporten remolques sin que excedan los pesos y dimensiones del camión tipo C2 de conformidad con la NOM-012-SCT-2-2017, les resulta aplicable lo dispuesto en el párrafo anterior.

Lo previsto en el primer párrafo de la presente regla, no resulta aplicable para los transportistas a que se refieren las reglas 2.7.7.7., 2.7.7.9., 2.7.7.10. y 2.7.7.11. En resumen, los vehículos a que se refiere esta regla son los de 4 ruedas, camionetas, Vans de Carga, vehículos utilitarios, etc. mismos que cuando transiten por carretera federal menos de 30 kms., no estarán obligados a emitir Complemento de Carta Porte.