Servicio de Cancelación CFDI CONTPAQi® Nóminas 14.2.1 Pide TU ACTUALIZACION AQUI .. ESENARIOS POSIBLES MAS ABAJO

Introducción Con la introducción de diferentes reglas de validación, asegurará el SAT coherencia en los datos registrados en las Facturas electrónicas emitidas bajo este nuevo modelo. La secuencia de las reglas de validación se atienden en el siguiente orden:

- Formas y sintaxis

- Validaciones del Anexo 20

- Validaciones del complemento

- Reglas del RMF

Marco legalDe acuerdo con el artículo 29-A fracción IX de CFF los Comprobantes Fiscales Digitales por Internet (CFDI) sólo podrán cancelarse dentro del mismo ejercicio fiscal en que se expidan, esto quiere decir que los comprobantes emitidos en el ejercicio fiscal 2021, solo se podrían cancelar hasta el 31 de diciembre de 2021. Artículo 29-A CFF. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este código, deberán contener los siguientes requisitos:Cuarto PárrafoSalvo que las disposiciones fiscales prevean un plazo menor, los comprobantes fiscales digitales por Internet sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación.Sin embargo, en su edición vespertina, en el DOF, el día 27 de diciembre de 2021, se publicó la RMF 2022 en donde se otorga la facilidad de cancelar los comprobantes emitidos en el ejercicio 2021, hasta el 31 de enero del 2022 de conformidad con la siguiente regla.2.7.1.47 Plazos para la cancelación de CFDI Para los efectos del artículo 29-A, cuarto párrafo del CFF, la cancelación de los CFDI se podrá efectuar a más tardar el 31 de enero del año siguiente a su expedición.Lo anterior no es aplicable a los CFDI globales emitidos por las personas físicas que tributen en el Régimen Simplificado de Confianza. Fundamento legal![]()

![]()

![]()

![]()

| Clave | Descripción |

| 01 | Comprobante emitido con errores con relación. |

| 02 | Comprobante emitido con errores sin relación. |

| 03 | No se llevó a cabo la operación. |

| 04 | Operación nominativa relacionada en una factura global.— Este motivo no aplica para los CFDIs de nómina. — |

![]()

![]()

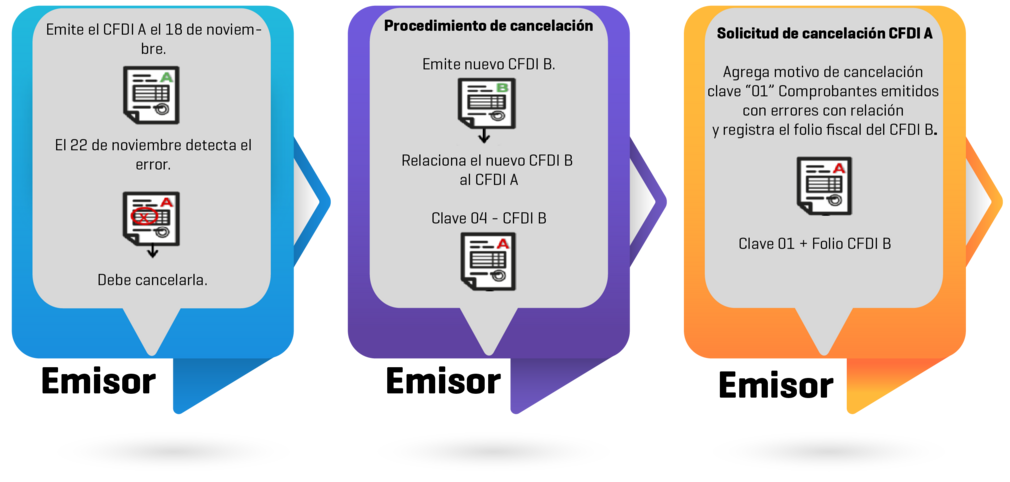

Escenario 1: CFDI emitido con errores con relación ConfiguraciónEl 18 de noviembre el contribuyente Daniel Arzate emitió el CFDI “A” con folio fiscal 6X3930536-D4B4-40E1-B917-C42F806C5C1D, al revisar el CFDI días después, se percata que contiene un error en los conceptos, por lo cual, debe cancelarla. ![]()

Procedimiento de cancelación:

1. Se deberá emitir un nuevo CFDI*, que subsane el error cometido y sustituya al comprobante “A”, relacionándolo en el nodo “CfdiRelacionados” con la clave“04” Sustitución de CFDI previos. *CFDI “B” con folio fiscal 3FC0666E-XB5D-4132-BB1F-41879A6FB5C2 2. Posteriormente se deberá realizar la solicitud de la cancelación del CFDI “A” y es necesario indicar como motivo de cancelación la clave “01” Comprobantes emitidos con errores con relación, adicionalmente se registrará el folio fiscal del CFDI que la sustituye (factura “B”).

Escenario 1: CFDI emitido con errores con relación ConfiguraciónEl 18 de noviembre el contribuyente Daniel Arzate emitió el CFDI “A” con folio fiscal 6X3930536-D4B4-40E1-B917-C42F806C5C1D, al revisar el CFDI días después, se percata que contiene un error en los conceptos, por lo cual, debe cancelarla. ![]()

Procedimiento de cancelación:

1. Se deberá emitir un nuevo CFDI*, que subsane el error cometido y sustituya al comprobante “A”, relacionándolo en el nodo “CfdiRelacionados” con la clave“04” Sustitución de CFDI previos. *CFDI “B” con folio fiscal 3FC0666E-XB5D-4132-BB1F-41879A6FB5C2 2. Posteriormente se deberá realizar la solicitud de la cancelación del CFDI “A” y es necesario indicar como motivo de cancelación la clave “01” Comprobantes emitidos con errores con relación, adicionalmente se registrará el folio fiscal del CFDI que la sustituye (factura “B”).

Configuración

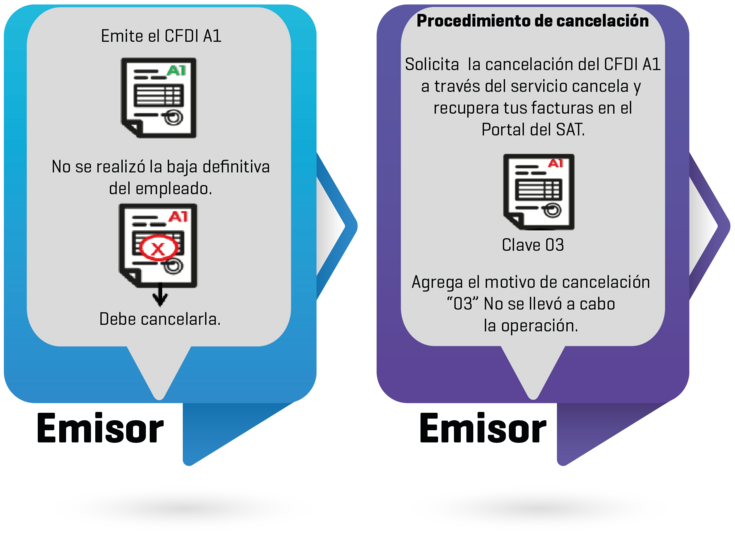

Jesús Antonio Trino emitió un CFDI con folio fiscal 87AA3C57-6F5C-422B-A33C-43YYY7228DCA, que corresponde a un finiquito que se generó por error, ya que el empleado justificó las ausencias que tenía, por lo que, será necesario cancelar el CFDI.

Jesús Antonio deberá solicitar la cancelación de la factura “A1” a través del servicio Cancela y recupera tus facturas, disponible en el Portal del SAT, o bien, a través de los servicios de un PAC (Proveedor de Certificación Autorizado) registrando como motivo de cancelación la clave “03” No se llevó a cabo la operación.