La alianza Perfecta, para apoyar a las PyMes de México

INTEGRAMOS SOLUCIONES

PARA TU NEGOCIO

Unimos esfuerzos, experiencia y especialización en la PyMes para:

Acercar la mejor opción de tecnología para la gestión, administración y control de un negocio en la PyME, con acceso a su información o generar esta para la mejor toma de decisiones.

Profesionalizar los pprocesos de la PyMes con sus clientes a través de los servicios de banca que le permita agilizar sus operaciones cotidianas, de forma ilimitada y sin costo

Recuerda que, a partir del 15 de septiembre 2021, las condiciones comerciales del paquete Santander – Avattia, han cambiado y ahora los clientes que soliciten este paquete, deberán realizar un deposito de apertura por la cantidad de $1,000 pesos.

¡El formulario ha sido enviado correctamente!

Ha ocurrido algún error al enviar el formulario. Por favor, revisa de nuevo todos los campos.

Seguimos adelanta a favor de las PyMEs

Beneficios de la alianza:

TE REGALAMOS UN CUPÓN DE

$3,500.00

PARA COMPRAR, RENOVAR O ACTUALIZAR CUALQUIER PRODUCTO CONTPAQi®

Introducción Con la introducción de diferentes reglas de validación, asegurará el SAT coherencia en los datos registrados en las Facturas electrónicas emitidas bajo este nuevo modelo. La secuencia de las reglas de validación se atienden en el siguiente orden:

Formas y sintaxis

Validaciones del Anexo 20

Validaciones del complemento

Reglas del RMF

Marco legalDe acuerdo con el artículo 29-A fracción IX de CFF los Comprobantes Fiscales Digitales por Internet (CFDI) sólo podrán cancelarse dentro del mismo ejercicio fiscal en que se expidan, esto quiere decir que los comprobantes emitidos en el ejercicio fiscal 2021, solo se podrían cancelar hasta el 31 de diciembre de 2021. Artículo 29-A CFF. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este código, deberán contener los siguientes requisitos:Cuarto PárrafoSalvo que las disposiciones fiscales prevean un plazo menor, los comprobantes fiscales digitales por Internet sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación.Sin embargo, en su edición vespertina, en el DOF, el día 27 de diciembre de 2021, se publicó la RMF 2022 en donde se otorga la facilidad de cancelar los comprobantes emitidos en el ejercicio 2021, hasta el 31 de enero del 2022 de conformidad con la siguiente regla.2.7.1.47 Plazos para la cancelación de CFDI Para los efectos del artículo 29-A, cuarto párrafo del CFF, la cancelación de los CFDI se podrá efectuar a más tardar el 31 de enero del año siguiente a su expedición.Lo anterior no es aplicable a los CFDI globales emitidos por las personas físicas que tributen en el Régimen Simplificado de Confianza. Fundamento legalArtículo 29-A del Código Fiscal de la Federación.Reglas 2.7.1.38 de la Resolución Miscelánea Fiscal vigente.Regla 2.7.1.39 de la TERCERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021, cuarta Versión Anticipada. Principales cambios A partir del 01 de enero de 2022 será necesario señalar el motivo de la cancelación de los comprobantes, conforme al siguiente catálogo:

Clave

Descripción

01

Comprobante emitido con errores con relación.

02

Comprobante emitido con errores sin relación.

03

No se llevó a cabo la operación.

04

Operación nominativa relacionada en una factura global.— Este motivo no aplica para los CFDIs de nómina. —

Al seleccionar como motivo de cancelación la clave 01 “Comprobante emitido con errores con relación” deberá relacionarse el folio fiscal del comprobante que sustituye al cancelado. Se actualizan los plazos para realizar la cancelación de CFDIs. Fuentes de información Para el desarrollo de esta versión, CONTPAQi® tomo como base los requerimientos contenidos en la información publicada en el portal del SAT ¤ Estándar del Anexo 20 versión 3.3/4.0 y sus reglas de validación¤ XSD (Estándar Técnico del Anexo 20)¤ Resolución Miscelánea Fiscal y sus Modificaciones¤ Guías de llenado (Anexo 20 v 4.0)¤ Preguntas Frecuentes publicadas por el SAT

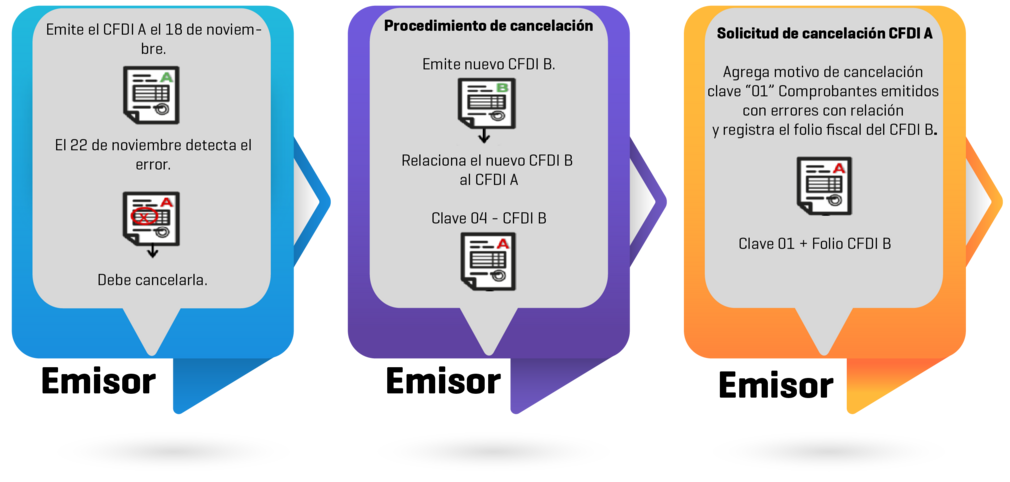

Escenario 1: CFDI emitido con errores con relación ConfiguraciónEl 18 de noviembre el contribuyente Daniel Arzate emitió el CFDI “A” con folio fiscal 6X3930536-D4B4-40E1-B917-C42F806C5C1D, al revisar el CFDI días después, se percata que contiene un error en los conceptos, por lo cual, debe cancelarla.

Procedimiento de cancelación:

1. Se deberá emitir un nuevo CFDI*, que subsane el error cometido y sustituya al comprobante “A”, relacionándolo en el nodo “CfdiRelacionados” con la clave“04” Sustitución de CFDI previos. *CFDI “B” con folio fiscal 3FC0666E-XB5D-4132-BB1F-41879A6FB5C2 2. Posteriormente se deberá realizar la solicitud de la cancelación del CFDI “A” y es necesario indicar como motivo de cancelación la clave “01” Comprobantes emitidos con errores con relación, adicionalmente se registrará el folio fiscal del CFDI que la sustituye (factura “B”).

Escenario 1: CFDI emitido con errores con relación ConfiguraciónEl 18 de noviembre el contribuyente Daniel Arzate emitió el CFDI “A” con folio fiscal 6X3930536-D4B4-40E1-B917-C42F806C5C1D, al revisar el CFDI días después, se percata que contiene un error en los conceptos, por lo cual, debe cancelarla.

Procedimiento de cancelación:

1. Se deberá emitir un nuevo CFDI*, que subsane el error cometido y sustituya al comprobante “A”, relacionándolo en el nodo “CfdiRelacionados” con la clave“04” Sustitución de CFDI previos. *CFDI “B” con folio fiscal 3FC0666E-XB5D-4132-BB1F-41879A6FB5C2 2. Posteriormente se deberá realizar la solicitud de la cancelación del CFDI “A” y es necesario indicar como motivo de cancelación la clave “01” Comprobantes emitidos con errores con relación, adicionalmente se registrará el folio fiscal del CFDI que la sustituye (factura “B”).

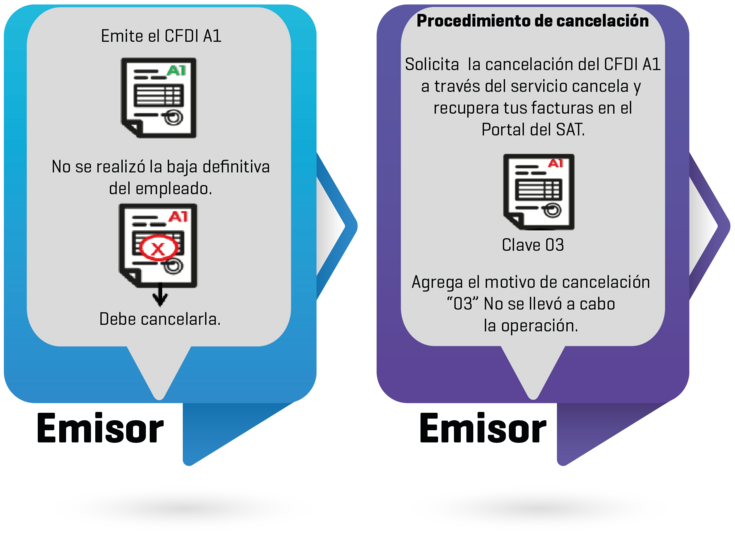

Escenario 3: No se llevó a cabo la operación

Configuración Jesús Antonio Trino emitió un CFDI con folio fiscal 87AA3C57-6F5C-422B-A33C-43YYY7228DCA, que corresponde a un finiquito que se generó por error, ya que el empleado justificó las ausencias que tenía, por lo que, será necesario cancelar el CFDI.

Procedimiento de cancelación:

Jesús Antonio deberá solicitar la cancelación de la factura “A1” a través del servicio Cancela y recupera tus facturas, disponible en el Portal del SAT, o bien, a través de los servicios de un PAC (Proveedor de Certificación Autorizado) registrando como motivo de cancelación la clave “03” No se llevó a cabo la operación.

1.-Si emití una factura o CFDI con la versión 3.3, al solicitar la cancelación ¿es necesario indicar el motivo de cancelación o solo aplica para la versión 4.0? RESPUESTA. -A partir del 1 de enero de 2022 será requerido señalar el motivo por el cual se cancela el comprobante, esto aplica a todas las versiones de la factura o CFDI. Fundamento legal: Artículo 29-A sexto párrafo del Código Fiscal de la Federación. 2.- ¿En qué casos se deberá seleccionar como motivo de cancelación la opción «01» Comprobante emitido con errores con relación? RESPUESTA. – Este supuesto aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. En este caso, primero se sustituye la factura y cuando se solicita la cancelación, se incorpora el folio de la factura que sustituye a la cancelada. 3.- ¿En qué casos se deberá seleccionar como motivo de cancelación la opción «02» Comprobante emitido con errores sin relación? RESPUESTA. -Este supuesto aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada. 4.- ¿En qué casos se deberá seleccionar como motivo de cancelación la opción «03» No se llevó a cabo la operación? RESPUESTA. -Este supuesto aplica cuando se facturó una operación que no se concreta. 5.- ¿En qué casos se deberá seleccionar como motivo de cancelación la opción «04 « Operación nominativa relacionada en la factura global? RESPUESTA. -Este supuesto aplica cuando se incluye una venta en la factura global de operaciones con el público en general y posterior a ello, el cliente solicita su factura nominativa, lo que conlleva a cancelar la factura global y reexpedirla, así como generar la factura nominativa al cliente. 6.-Emití una factura, pero mi cliente me pide cancelarla por errores en la descripción, ¿cómo debo realizar la cancelación de dicho comprobante? RESPUESTA. – Al momento de realizar la solicitud de cancelación, sigue estos pasos:

Deberás emitir el comprobante que contiene los datos correctos y registrar la clave “04” (Sustitución de los CFDI previos) relacionando el folio fiscal del comprobante que se sustituye.

Podrás realizar la solicitud de cancelación ingresando a sat.gob.mx, en el servicio Cancela y recupera tus facturas, o bien, a través de los servicios de un PAC (Proveedor de Certificación Autorizado).

Al registrar la solicitud de cancelación deberás seleccionar la opción «01» Comprobante emitido con errores con relación e incluir el folio fiscal del comprobante emitido en el paso 1.

Al enviar tu solicitud de cancelación se validará si se requiere la aceptación del receptor para llevar a cabo la cancelación. Fundamento legal: Artículo 29-A sexto párrafo del Código Fiscal de la Federación 7.- En caso de que se haya emitido una factura de una venta o de la prestación de un servicio el cual no se llevó a cabo, ¿qué motivo de cancelación se deberá señalar en la solicitud de cancelación correspondiente? RESPUESTA. – El emisor de la factura deberá registrar la clave «03» No se llevó a cabo la operación en el apartado Motivo de cancelación. Fundamento legal: Artículo 29-A sexto párrafo del Código Fiscal de la Federación 8.- Emití una factura con error en el RFC de mi cliente, la cual aún no ha sido entregada al mismo, ¿para cancelarla tendré que relacionarla primero a la factura que la sustituye? RESPUESTA. – Se podrá realizar la solicitud de cancelación registrando en el apartado motivo de cancelación, la clave «02» Comprobante emitido con errores sin relación. Posteriormente se deberá emitir el comprobante fiscal con los datos correctos y registrar la clave “04” (Sustitución de las facturas o CFDI previos) relacionando el folio fiscal del comprobante que se sustituye. Fundamento legal: Artículo 29-A sexto párrafo del Código Fiscal de la Federación 9.- Mi cliente me solicita la factura de un producto que se encuentra relacionado en la factura global emitida por las operaciones con el público en general del periodo mensual, ¿qué debo hacer para emitir el comprobante solicitado? RESPUESTA. – El emisor deberá solicitar la cancelación de la factura global y registrar como motivo de cancelación la clave «04» Operación nominativa relacionada en la factura global. Posteriormente se deberá emitir el comprobante fiscal global sin considerar el comprobante de operaciones con el público en general de la operación que se factura de manera nominativa. Por último, se deberá generar la factura nominativa solicitada por el cliente. Escenario 1 “Comprobante emitido con errores con relación” Ejemplo 1 El 18 de noviembre el contribuyente Daniel Arzate emitió la factura “A” con folio fiscal 6X3930536-D4B4-40E1-B917-C42F806C5C1D, al revisar la factura días después, se percata que contiene un error en la clave de producto o servicio, por lo cual, debe cancelarla. Procedimiento de cancelación

Se deberá emitir una nueva factura*, que subsane el error cometido y sustituya al comprobante “A”, relacionándolo en el nodo “CfdiRelacionados” con la clave “04” Sustitución de CFDI previos. *Factura “B” con folio fiscal 3FC0666E-XB5D-4132-BB1F-41879A6FB5C2

Posteriormente se deberá realizar la solicitud de la cancelación de la factura “A” y es necesario indicar como motivo de cancelación la clave “01” Comprobantes emitidos con errores con relación, adicionalmente se registrará el folio fiscal de la factura que la sustituye (factura “B”)

Escenario 2 “Comprobante emitido con errores sin relación” Ejemplo 1 Domingo Rodríguez realizó la prestación de un servicio profesional el día 18 de octubre de 2021 y emitió la factura “XY” con folio fiscal 9FE42A72-125X-11EC-9A25- 055FA357C89F registrando la información del receptor de forma incorrecta (se equivocó de cliente), por tal motivo requiere cancelarla. Procedimiento de cancelación.

Domingo deberá realizar la solicitud de la cancelación de la factura “XY”, registrando como motivo de cancelación la clave “02” Comprobantes emitidos con errores sin relación.

Posteriormente, deberá emitir un nueva factura o CFDI con los datos correctos del receptor del comprobante

Escenario 3 “No se llevó a cabo la operación” Ejemplo 1 Jesús Antonio Trino se dedica a la elaboración de muebles de madera y emitió la factura “A1” con folio fiscal 87AA3C57-6F5C-422B-A33C-43YYY7228DCA, por un presupuesto solicitado, sin embargo, no se concretó la venta por falta de materias primas, por lo que necesita cancelar la factura emitida. Procedimiento de cancelación.

Jesús Antonio deberá solicitar la cancelación de la factura “A1” a través del servicio Cancela y recupera tus facturas, disponible en el Portal del SAT, o bien, a través de los servicios de un PAC (Proveedor de Certificación Autorizado) registrando como motivo de cancelación la clave “03” No se llevó a cabo la operación.

Escenario 4 “Operación nominativa relacionada en la factura global” Ejemplo 1 La contribuyente María de los Remedios Aguilar se dedica a la venta de productos escolares y de papelería en general, por las operaciones realizadas con el público en general del mes de octubre de 2021 emitió el día 3 de noviembre la factura global “123” con folio fiscal C0XXXBF4-076C-1234-8E06-BC298D053996. El día 4 de noviembre se presenta uno de sus clientes que le realizó una compra de artículos escolares el 31 de octubre y solicita la factura nominativa de dicha compra. Procedimiento de cancelación.

María de los Remedios Aguilar deberá realizar la solicitud de la cancelación de la factura “123”, registrando como motivo de cancelación la clave “04” Operación nominativa relacionada en una factura global.

Posteriormente deberá generar el comprobante fiscal global sin considerar el importe de la operación por la cual se solicita la factura de manera nominativa.

Por último, emitirá la factura nominativa solicitada por su cliente