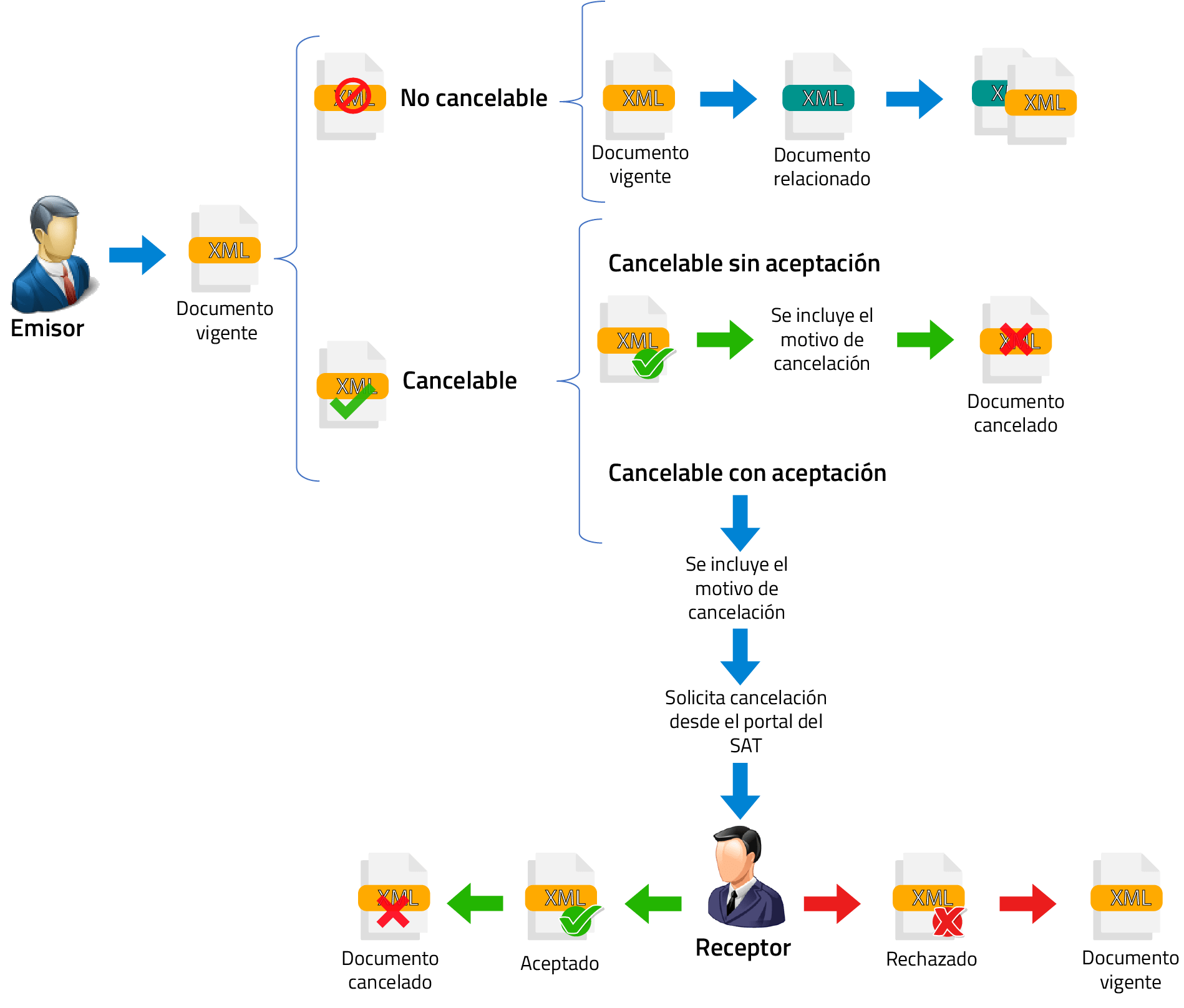

Con la reforma al Código Fiscal de la Federación (CFF) para el 2017 se modificó el Artículo 29-A, con el cual se habilita a los contribuyentes receptores del CFDI para que sean informados de dicha cancelación y estén en posibilidad de aceptarla o rechazarla.

Para el 2022 se aplica una reforma a este mismo artículo, en su cuarto y quinto párrafo.

También se aplica una adición al Artículo 113-G fracción V de la LISR.

Para identificar si un CFDI es cancelable, existen tres estatus posibles:

No Cancelable

Cancelable sin aceptación

Cancelable con aceptación

No cancelable: son comprobantes que tienen por lo menos un documento relacionado vigente.

El proceso de cancelación dentro del sistema electrónico integral del SAT consiste en lo siguiente:

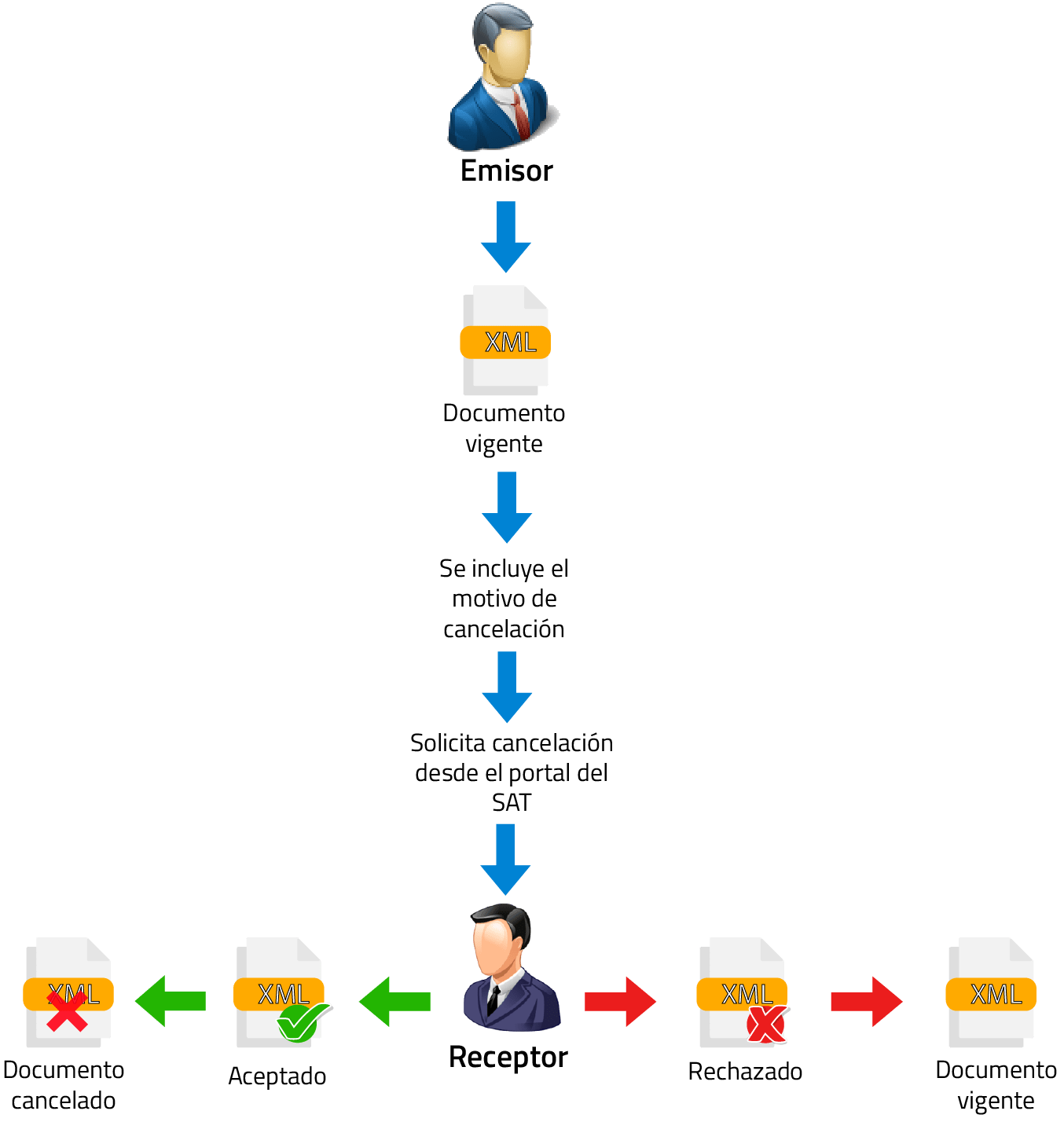

El emisor del CFDI envía una solicitud de cancelación al receptor de la factura, conforme al siguiente procedimiento:

- Los emisores deberán enviar la solicitud de cancelación de la factura a través del Portal del SAT o de los servicios un proveedor de certificación.

- Cuando se requiera la aceptación para la cancelación, el receptor de la factura, recibirá un mensaje de interés en su Buzón Tributario, informando que existe una solicitud de cancelación.

- El receptor deberá manifestar la aceptación o rechazo de la cancelación a través del Portal del SAT o bien vía un proveedor de certificación dentro de los tres días hábiles siguientes contados a partir de la recepción de la solicitud. De no emitir respuesta, se considera como una positiva ficta y la factura será cancelada.

- En caso de que la solicitud de cancelación no requiera aceptación por parte del receptor, la factura se cancelará de manera inmediata.

Posteriormente, el receptor debe ingresar al “Servicio de Cancelación de Factura Electrónica” que se encuentra en el portal del SAT, para aceptar o rechazar la solicitud de cancelación de CFDI.

El receptor del CFDI contará con tres días hábiles, a partir de la recepción de la solicitud de cancelación, para responder por el mismo medio si acepta o rechaza la cancelación.

Si al término de esos tres días el receptor no ha dado una respuesta, el SAT considerará como aceptada la cancelación del CFDI.

Las peticiones de cancelación, consulta de estado de la factura, la aceptación o rechazo de la cancelación y la consulta de documentos relacionados, se podrá realizar por el portal del SAT o mediante los servicios de un proveedor de certificación. Éste último tiene la opción de realizar estas acciones de manera masiva.

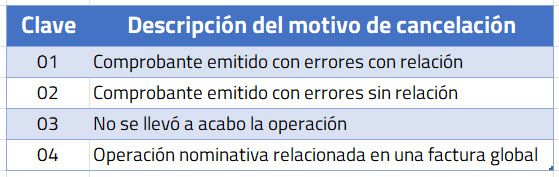

Se debe incluir el motivo de la cancelación de la factura

Una factura puede cancelarse por diversas razones; ahora es necesario incluir el motivo de la cancelación de la factura, de acuerdo al siguiente catálogo:

Estatus del Proceso de Cancelación

Vigente

- No cancelable

- Cancelable sin aceptación

- En proceso

- Solicitud rechazada

Cancelado

- Cancelado plazo vencido

- Cancelado con aceptación

- Cancelado sin aceptación

Ahora, en su versión 4.0, será obligatorio a partir del 1º de abril de 2023.

Este esquema de cancelación aplica para los CFDIs en su versión 3.3 y 4.0.

Importante:

En el DOF con fecha del 25 de enero del 2022, se publicó la Primera resolución de modificaciones a la RMF 2022 y su anexo 1-A primera versión anticipada, en donde se otorga la facilidad de cancelar los comprobantes emitidos en el ejercicio 2021, hasta el 31 de marzo del 2022 de conformidad con la siguiente regla:

2.7.1.47 Plazos para la cancelación de CFDI

Para los efectos del artículo 29-A, cuarto párrafo del CFF, la cancelación de los CFDI se podrá efectuar a más tardar en el mes en el cual se deba presentar la declaración anual del ISR correspondiente al ejercicio fiscal en el cual se expidió el citado comprobante.

Lo anterior no es aplicable a los CFDI globales emitidos por las personas físicas que tributen en el Régimen Simplificado de Confianza.

Marco legal

RMF 2018 2.4.3.,2.7.1.24., 2.7.1.26., 2.7.2.19., 2.7.4.1., 2.7.4.6.

Aceptación del receptor para la cancelación del CFDI

2.7.1.38.

Para los efectos de los artículos 29-A, cuarto y quinto párrafos del CFF y Sexto, fracción I de las Disposiciones Transitorias del CFF, previsto en el “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, del Código Fiscal de la Federación y de la Ley Federal del Impuesto Sobre Automóviles Nuevos” publicado en el DOF el 30 de noviembre de 2016, cuando el emisor de un CFDI requiera cancelarlo, podrá solicitar la cancelación a través del Portal del SAT en Internet.

El receptor del comprobante fiscal, recibirá un mensaje a través del buzón tributario indicándole que tiene una solicitud de cancelación de un CFDI, por lo que deberá manifestar a través del Portal del SAT, a más tardar dentro de los tres días siguientes contados a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o negación de la cancelación del CFDI.

El SAT considerará que el receptor acepta la cancelación del CFDI si transcurrido el plazo a que se refiere el párrafo anterior, no realiza manifestación alguna.

El SAT publicará en su portal las características y especificaciones técnicas a través de las cuales los contribuyentes podrán dar trámite a las solicitudes de cancelación solicitadas a través del citado órgano desconcentrado.

Cuando se cancele un CFDI que tiene relacionados otros CFDI, éstos deben cancelarse previamente. En el supuesto de que se cancele un CFDI aplicando la facilidad prevista en esta regla, pero la operación subsista emitirá un nuevo CFDI que estará relacionado con el cancelado de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20.

Los contribuyentes también podrán realizar la cancelación del CFDI de forma masiva, observando para ello las características y especificaciones técnicas que para ello se publiquen en el Portal del SAT, debiendo contar para tal efecto con la aceptación del receptor de los comprobantes, de conformidad con lo señalado en el segundo y tercer párrafo de esta regla.

Cancelación de CFDI sin aceptación del receptor

2.7.1.39.

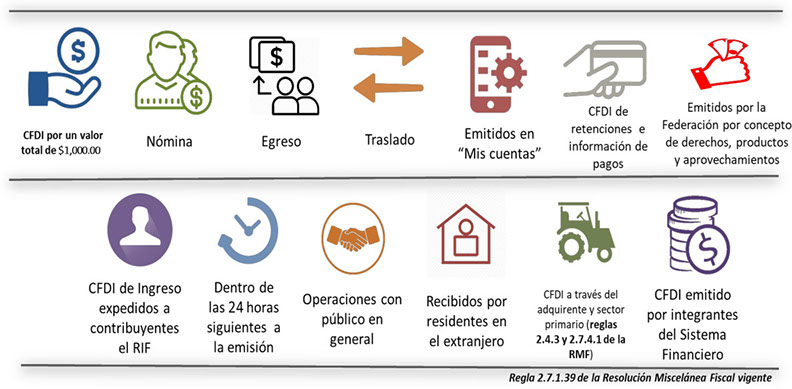

Para los efectos de los artículos 29-A, cuarto y quinto párrafos del CFF y Sexto, fracción I de las Disposiciones Transitorias del CFF, previsto en el “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, del Código Fiscal de la Federación y de la Ley Federal del Impuesto Sobre Automóviles Nuevos”, publicado en el DOF el 30 de noviembre de 2016, los contribuyentes podrán cancelar un CFDI sin que se requiera la aceptación del receptor en los siguientes supuestos:

I. Los que amparen montos totales de hasta $1,000.00 (un mil pesos 00/100 M.N).

II. Por concepto de nómina, únicamente en el ejercicio en que se expidan.

III. Por concepto de egresos.

IV. Por concepto de traslado.

V. Por concepto de ingresos expedidos a contribuyentes del RIF de conformidad con lo dispuesto en la Sección II, Capítulo II, Título IV de la Ley del ISR vigente hasta el 31 de diciembre de 2021, en relación con lo dispuesto en la fracción IX del Artículo Segundo de las Disposiciones Transitorias de la Ley del Impuesto sobre la Renta, publicada en el DOF el 12 de noviembre de 2021.

VI. Que amparen retenciones e información de pagos.

VII. Expedidos en operaciones realizadas con el público en general de conformidad con la regla 2.7.1.21.

VIII. Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla 2.7.1.23.

IX. Cuando la cancelación se realice dentro del día hábil siguiente a su expedición.

X. Por concepto de ingresos, expedidos por contribuyentes que enajenen bienes, usen o gocen temporalmente bienes inmuebles, otorguen el uso, goce o afectación de un terreno, bien o derecho, incluyendo derechos reales, ejidales o comunales a que se refieren las reglas de la Sección 2.7.3., así como los contribuyentes que se dediquen exclusivamente a actividades agrícolas, silvícolas, ganaderas o pesqueras en términos de la regla 2.7.4.1., y que para su expedición hagan uso de los servicios de un proveedor de certificación de expedición de CFDI o expidan CFDI a través de la persona moral que cuente con autorización para operar como PCGCFDISP.

XI. Emitidos por los integrantes del sistema financiero.

XII. Emitidos por la Federación por concepto de derechos, productos y aprovechamientos.

Cuando se cancele un CFDI aplicando la facilidad prevista en esta regla, pero la operación subsista emitirá un nuevo CFDI que estará relacionado con el cancelado de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20.

CFF Artículo 29-A Requisitos de los comprobantes fiscales

VI. a IX. …

- Salvo que las disposiciones fiscales prevean un plazo menor, los comprobantes fiscales digitales por Internet sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación.

- El Servicio de Administración Tributaria, mediante reglas de carácter general, establecerá la forma y los medios en los que se deberá manifestar la aceptación a que se refiere el párrafo anterior, así como las características de los comprobantes fiscales digitales por Internet o documentos digitales a que se refiere el artículo 29, primer y último párrafo de este Código en el caso de operaciones realizadas con residentes en el extranjero sin establecimiento permanente en México.

- Cuando los contribuyentes cancelen comprobantes fiscales digitales por Internet que amparen ingresos, deberán justificar y soportar documentalmente el motivo de dicha cancelación, misma que podrá ser verificada por las autoridades fiscales en el ejercicio de las facultades establecidas en este Código.

- El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá establecer los casos en los que los contribuyentes deban emitir el comprobante fiscal digital por Internet en un plazo distinto al señalado en el Reglamento de este Código.

…..

CFF 29, Disposiciones Transitorias Sexto, RMF 2022 2.7.1.21., 2.7.1.23., 2.7.2.19., 2.7.4.1., 2.7.4.6.

Lo nuevo en el esquema de Cancelación

de acuerdo al Anexo 20 versión 4.0

Para el año 2022 se aplica una reforma al Artículo 29-A, en su cuarto y quinto párrafo y también se aplica una adición al Artículo 113-G fracción V de la LISR.

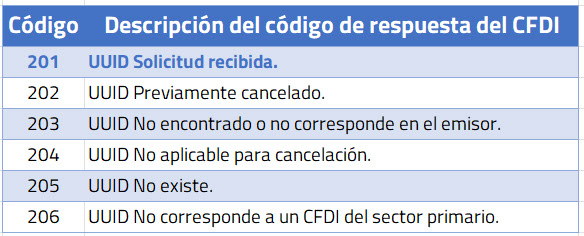

- Se ajusta la descripción del código de respuesta para el sistema actual de cancelación. Ahora el código 201 cambia a UUID Solicitud recibida cuando anteriormente indicaba UUID Cancelado. Este ajuste al código 201 se realiza porque se incluye el motivo de la cancelación de la factura.

- Se ajusta el esquema para incluir el motivo de cancelación y el folio fiscal que sustituye. A partir del 1º de enero del 2022 será necesario señalar el motivo de la cancelación de los comprobantes de acuerdo al siguiente catálogo. Esto aplica para todos los CFDIs, incluidos los creados con la versión 3.3.

- Al seleccionar como motivo de cancelación la clave 01 “Comprobante emitido con errores con relación” deberá relacionarse el folio fiscal del comprobante que sustituye al cancelado.

- Se actualizan los plazos para realizar la cancelación de facturas quedando de la siguiente forma:

- Cancelación sin aceptación, tiene hasta el siguiente día hábil después de la emisión de la factura.

- Cancelación con aceptación sigue teniendo hasta 3 días hábiles para aceptar o rechazar la cancelación después de la recepción de la notificación.

- Los contribuyentes del Régimen simplificado de confianza (RESICO) podrán cancelar un CFDI global únicamente en el mes en que genera el mismo.

- Los contribuyentes únicamente podrán cancelar un CFDI en el mismo ejercicio en que se haya emitido.

Cancelación con aceptación

Cuando el emisor de un CFDI (ya sea versión 3.3 o 4.0) requiera cancelarlo, enviará al receptor del mismo una “Solicitud de Cancelación” a través de Portal del SAT, es decir, el contribuyente que requiera cancelar una factura deberá primero solicitar autorización a su cliente vía Portal del SAT.

Para realizar dicha cancelación, será necesario incluir el motivo de la cancelación de la factura, de acuerdo al siguiente catálogo:

- Cuando se seleccione la clave 01 Comprobante emitido con errores con relación, se debe registrar el folio fiscal que sustituye al comprobante: Este supuesto aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. En este caso, primero se sustituye la factura y cuando se solicita la cancelación, se incorpora el folio de la factura que sustituye a la cancelada.

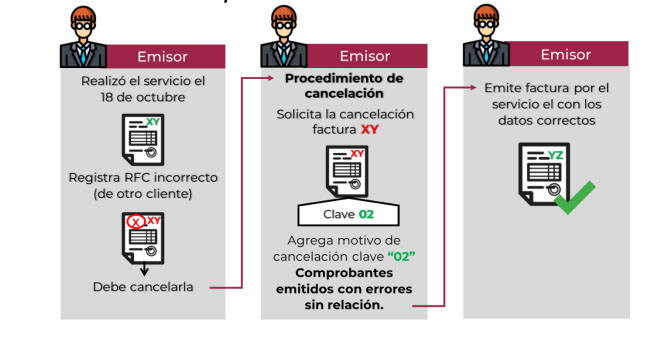

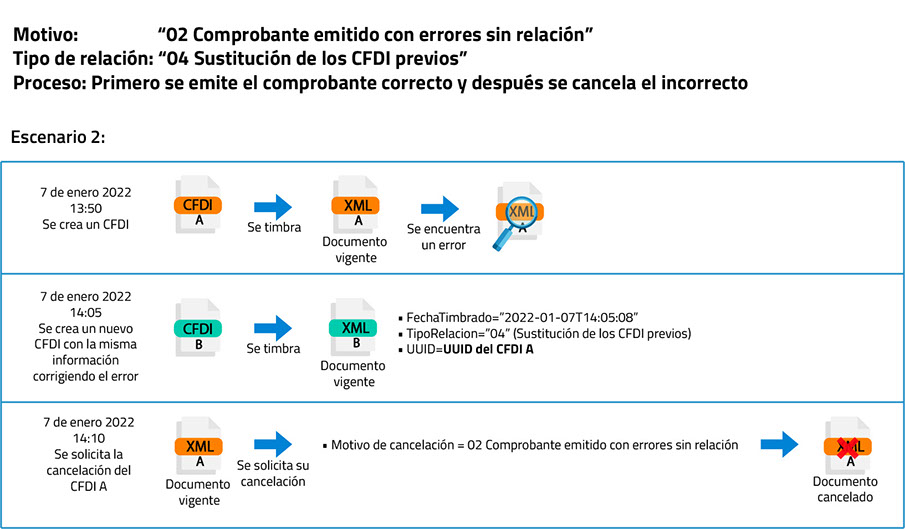

- La clave 02 Comprobante emitido con errores sin relación, aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada.

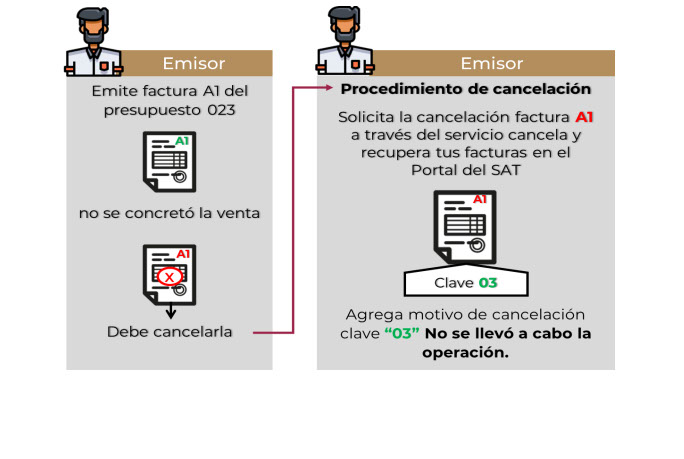

- La clave 03 No se llevó a cabo la operación, aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada.

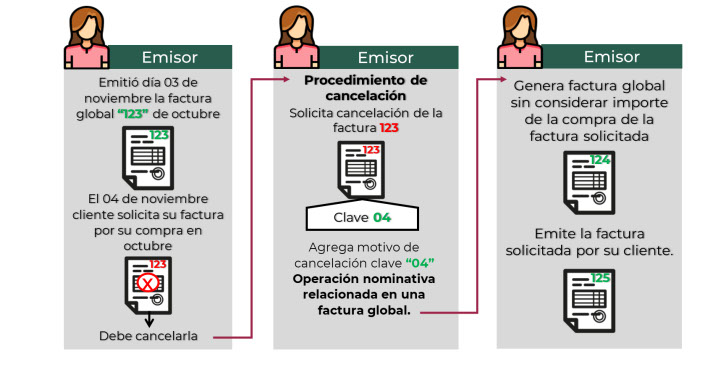

- La clave 04 Operación nominativa relacionada en la factura global, aplica cuando se incluye una venta en la factura global de operaciones con el público en general y posterior a ello, el cliente solicita su factura nominativa, lo que conlleva a cancelar la factura global y reexpedirla, así como generar la factura nominativa al cliente.

Se tienen hasta tres días hábiles partiendo desde que se recibió la solicitud de cancelación para que el receptor (o el cliente) autorice o no dicho movimiento; si el receptor o el cliente no responde transcurrido este tiempo, la autoridad fiscal dará por aceptada esta solicitud.

Si se solicita una segunda petición de cancelación, esta ya no entra en el plazo de tres días; por default entra a “negativa ficta” y solo se podrá cancelar cuando el receptor acepte dicha solicitud.

No existe un máximo de peticiones de cancelación.

Cancelación sin aceptación

Fuente: SAT.

Consulta: Marco Legal

El emisor de un CFDI podrá cancelar este sin que se requiera la aceptación del receptor, en los siguientes supuestos:

- Ampare ingresos por un monto de hasta $1,000.00 pesos.

- Sea por concepto de nómina.

- Sea por concepto de egresos.

- Sea por concepto de traslado.

- Emitidos a través de la herramienta electrónica de “Mis cuentas”

- Ampare retenciones e información de pagos.

- Emitidos por la Federación por concepto de derechos, productos y aprovechamientos.

- Por concepto de ingresos expedidos a contribuyentes del RIF.

- Cuando la cancelación se realice al siguiente día hábil a su expedición.

- Expedidos en operaciones realizadas con el público en general

- Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla 2.7.1.26.

- Por concepto de ingresos expedidos por contribuyentes que enajenen bienes, usen o gocen temporalmente bienes inmuebles, otorguen el uso, goce o afectación de un terreno, bien o derecho, incluyendo derechos reales, ejidales o comunales a que se refiere la regla 2.4.3., fracciones I a VIII, así como los contribuyentes que se dediquen exclusivamente a actividades agrícolas, silvícolas, ganaderas o pesqueras en términos de la regla 2.7.4.1., y que para su expedición hagan uso de los servicios de un proveedor de certificación de expedición de CFDI o expidan CFDI a través de la persona moral que cuente con autorización para operar como proveedor de certificación y generación de CFDI para el sector primario.

- Emitidos por los integrantes del Sistema Financiero.

Cuando se cancele un CFDI aplicando la facilidad prevista en la regla 2.7.1.39. de la RMF vigente, respecto de los supuestos señalados en el párrafo anterior, pero la operación subsista se emitirá un nuevo CFDI que estará relacionado con el cancelado de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20.

Para realizar dicha cancelación, será necesario incluir el motivo de la cancelación de la factura, de acuerdo al siguiente catálogo:

- Cuando se seleccione la clave 01 Comprobante emitido con errores con relación, se debe registrar el folio fiscal que sustituye al comprobante: Este supuesto aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. En este caso, primero se sustituye la factura y cuando se solicita la cancelación, se incorpora el folio de la factura que sustituye a la cancelada.

- La clave 02 Comprobante emitido con errores sin relación, aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada.

- La clave 03 No se llevó a cabo la operación, aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada

- La clave 04 Operación nominativa relacionada en la factura global, aplica cuando se incluye una venta en la factura global de operaciones con el público en general y posterior a ello, el cliente solicita su factura nominativa, lo que conlleva a cancelar la factura global y reexpedirla, así como generar la factura nominativa al cliente.

Importante: Considera que los CFDI de pago (REP) caen en Cancelación sin aceptación, ya que el importe a nivel concepto siempre es cero.

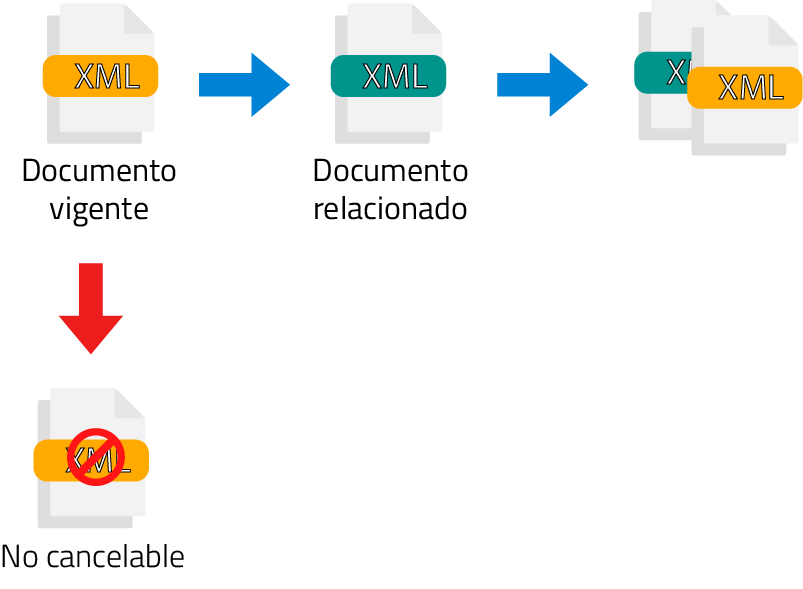

No cancelable

Los comprobantes que tienen por lo menos un documento relacionado vigente son no cancelables.

Para poder realizar la cancelación de un CFDI (origen) con documento relacionado, primero se deberá cancelar el documento relacionado.

Si el receptor acepta la cancelación, se deberá repetir el proceso de solicitud para el documento origen.

Excepciones:

Si el documento relacionado forma parte de los escenarios de la cancelación sin aceptación del receptor, entonces se podrá cancelar el documento relacionado sin enviar petición al receptor.

Escenarios de cancelación

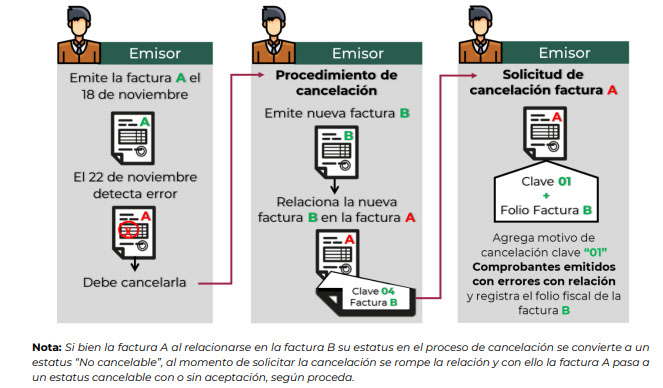

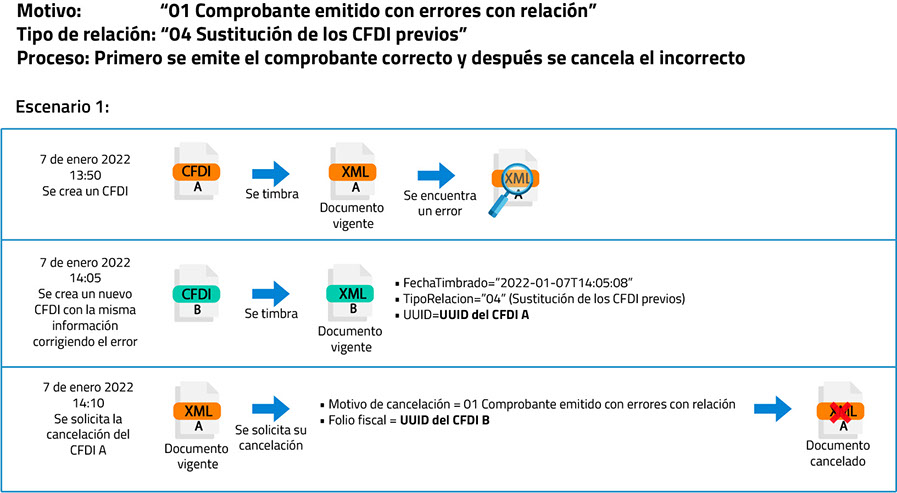

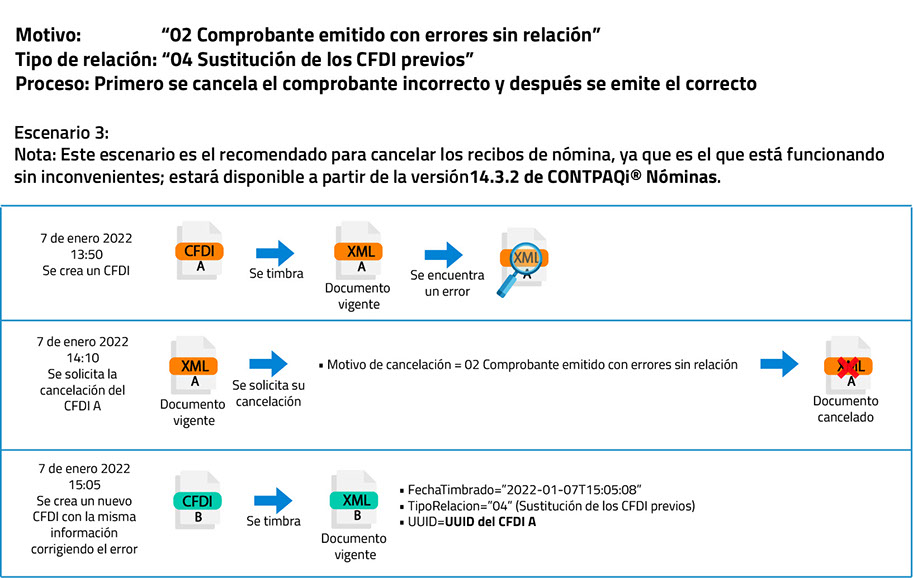

Cuando se seleccione la clave 01 Comprobante emitido con errores con relación

Cuando se seleccione la clave 01 Comprobante emitido con errores con relación, se debe registrar el folio fiscal que sustituye al comprobante. Esto aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. En este caso, primero se sustituye la factura y cuando se solicita la cancelación, se incorpora el folio de la factura que sustituye a la cancelada.

Ejemplo:

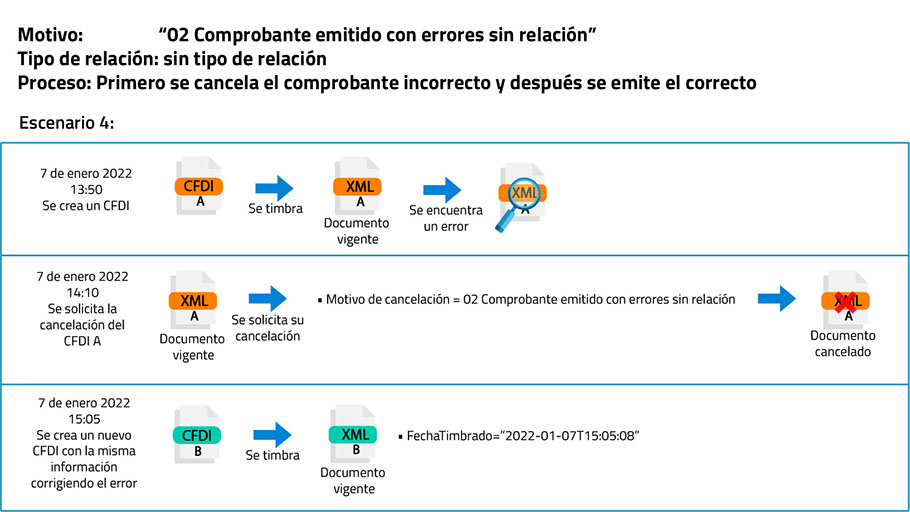

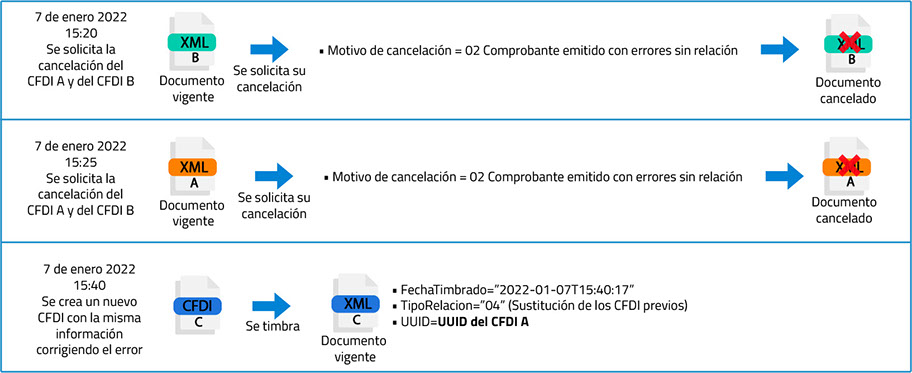

Si no es posible realizar la cancelación de un documento con motivo «01 Comprobante emitido con errores con relación» (escenario 1), porque se presenta el error «No cancelable«, se podrá realizar el siguiente procedimiento para quitar el estado no cancelable del documento, y posteriormente cancelarlo con el motivo «02 Comprobante emitido con errores sin relación» :

Cuando se seleccione la clave 02 Comprobante emitido con errores sin relación

La clave 02 Comprobante emitido con errores sin relación, aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada.

Ejemplos:

Cuando se seleccione la clave clave 03 No se llevó a cabo la operación

La clave 03 No se llevó a cabo la operación, aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada.

Cuando se seleccione la clave 04 Operación nominativa relacionada en la factura global

La clave 04 Operación nominativa relacionada en la factura global, aplica cuando se incluye una venta en la factura global de operaciones con el público en general y posterior a ello, el cliente solicita su factura nominativa, lo que conlleva a cancelar la factura global y reexpedirla, así como generar la factura nominativa al cliente.

Nota:

En base a lo mencionado en el artículo 29-A del CFF penúltimo párrafo, en el escenario anterior se mantiene el soporte y justificación documental de la sustitución de los documentos.

Nota:

En este escenario no se deja rastreabilidad de la sustitución de la factura.