Tal como te informamos en un comunicado previo, a partir del 1 de enero de 2022 entró en vigor el nuevo esquema de cancelación, lo que implica que ahora se debe indicar el motivo de cancelación.

Actualmente se está presentando al momento de intentar realizar la Cancelación de CFDI desde los sistemas CONTPAQi® el mensaje: “El atributo Motivo debe existir y debe coincidir con alguno de los motivos de cancelación válidos.”

Cómo resolverlo

Por lo pronto, puedes cancelar tus CFDI desde el portal del SAT. Mientras liberamos las versiones que te permitirán realizar la cancelación desde tu sistema CONTPAQi®, estas versiones estarán disponibles a mas tardar el 17 de enero de 2022.

Actualización del estatus de cancelación en los sistemas CONTPAQi®

CONTPAQi® Factura electrónica y CONTPAQi® Comercial Premium

1. Cancela el comprobante desde el Portal del SAT

2. Asegúrate que el comprobante se encuentre con estatus Cancelado

Importante: Si el comprobante se encuentra en espera de aceptación. Deberás continuar hasta que éste haya sido cancelado con aceptación.

3. Realiza el proceso de cancelación desde tu sistema CONTPAQi® ingresando al documento y haciendo clic en Cancelar

4. Verifica que el comprobante se encuentre cancelado en el sistema y que se realizó el proceso de devolución de existencias y cancelación de saldos

Nota: Si tienes un documento relacionado, primero deberás cancelar el documento destino y posteriormente el documento origen.

CONTPAQi® Comercial Start/Pro

En el caso de CONTPAQi® Comercial Start/Pro se podrá actualizar el estatus del documento administrativo, sin embargo, para poder visualizar el Motivo de Cancelación, será necesario actualizar el sistema a la versión 6.2.0 para refrescar el estatus.

1. Cancela el comprobante desde el Portal del SAT

2. Asegúrate que el comprobante se encuentre con estatus Cancelado

Importante: Si el comprobante se encuentra en espera de aceptación. Deberás continuar hasta que éste haya sido cancelado con aceptación

3. Realiza el proceso de cancelación desde tu sistema CONTPAQi® ingresando a la vista de Facturas y presionando el botón Cancelar/Activar

4. Verifica que el comprobante se encuentre cancelado en el sistema y que se realizó el proceso de devolución de existencias y cancelación de saldos

Importante: Una vez que se haya instalado la versión 6.2.0 deberá refrescar el estatus de cancelado en la vista de facturas para que el sistema devuelva el Motivo de cancelación.

Nota: Si tienes un documento relacionado, primero deberás cancelar el documento destino y posteriormente el documento origen.

CONTPAQi® Nóminas

Por el momento nos encontramos trabajando en los distintos escenarios y en el procedimiento de cancelación con las versiones liberadas, te estaremos notificando el avance y proceso a seguir en un siguiente comunicado.

Contenido de apoyo

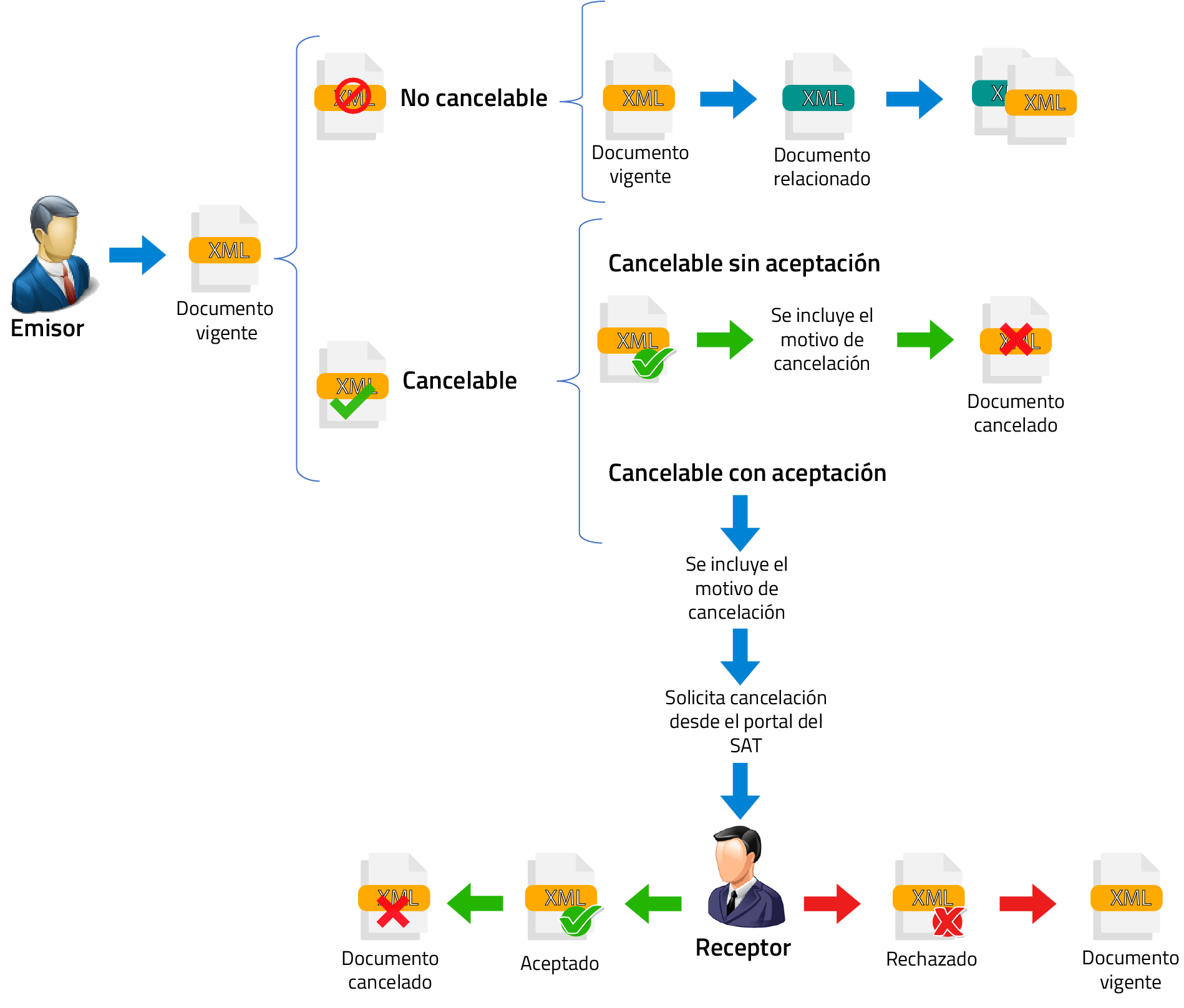

Conoce cómo se modificó el Artículo 29-A del Código Fiscal de la Federación y asigna el motivo de cancelación e identifica los distintos escenarios en que un CFDI es Cancelable con Aceptación, Sin Aceptación y No Cancelable, así como los distintos estatus del proceso.